رسميًّا.. فرض ضريبة على الفنانين والمطربين لـ إحياء الأفراح والحفلات

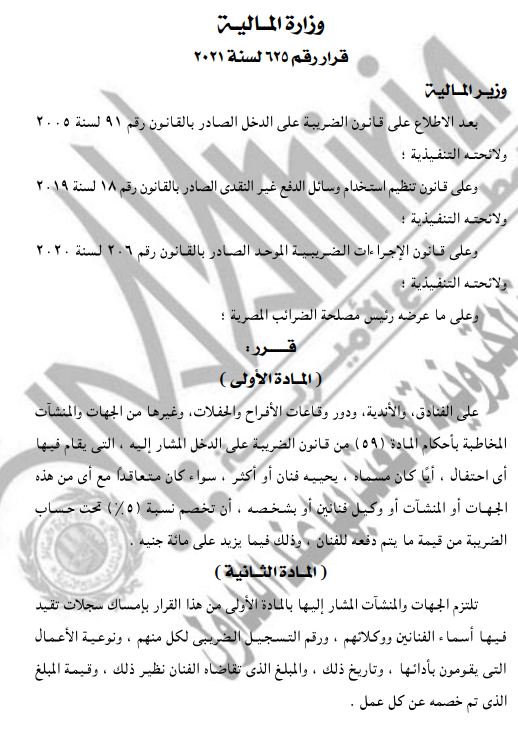

أصدرت وزارة المالية برئاسة الدكتور محمد معيط، قرارا رقم 625 لسنة 2021، بشأن فرض ضريبة على الفنانين والمطربين لـ إحياء الأفراح والحفلات.

جاء ذلك في العدد الرسمي للجريدة الرسمية الصارد اليوم، وبعد الاطلاع على قانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005، ولائحته التنفيذية؛ وعلى قانون تنظیم استخدام وسائل الدفع غير النقدي الصادر بالقانون رقم 18 لسنة 2019، ولائحته التنفيذية وعلى قانون الإجراءات الضريبية الموحد الصادر بالقانون رقم 206 لسنة 202 ولائحته التنفيذية.

ونشرت الجريدة أنه تم عرض القرار على رئيس مصلحة الضرائب المصرية؛ صورة إلكترونية..

فرض ضريبة على الفنانين والمطربين لإحياء الأفراح والحفلات

ونصت المادة الأولى: أنه على الفنادق والأندية ودور وقاعات الأفراح والحفلات وغيرها من الجهات والمنشآت المخاطبة بأحكام المادة 59 من قانون الضريبة على الدخل المشار اليه، التي يُقام فيها أي احتفال أيًّا كان مُسماه؛ يحييه فنان أو أكثر سواء كان مُتعاقدًا مع أي من هذه الجهات أو المنشآت أو وكيل فنانين أو بشخصه، أن تُخصم نسبة 5 ٪ تحت حساب الضريبة من قيمة ما يتم دفعه للفنان، وذلك فيما يزيد على 100 جنيه.

وجاءت المادة الثانية:

تلتزم الجهات والمنشآت المشار إليها بالمادة الأولى من هذا القرار؛ بإمساك سجلات تقيد فيها أسماء الفنانين ووكلائهم، ورقم التسجيل الضريبي لكل منهم، ونوعية الأعمال التي يقومون بأدائها وتاريخ ذلك، والمبلغ الذي تقاضاه الفنان نظير ذلك، وقيمة المبلغ الذي تم خصمه عن كل عمل.

وحددت المادة الثالثة: على الجهات والمنشآت المشار إليها بالمادة الأولى من هذا القرار؛ تسليم الفنان الذي أدى عملا فيها إيصالًا لكل مبلغ يتم تحصيله تحت حساب الضريبة، كما يجب عليها توريد قيمة ما تم تحصيله إلى الإدارة العامة، لتجميع نماذج الخصم والتحصيل تحت حساب العربية لمصلحة الضرائب المصرية، وذلك خلال 3 أشهر في موعد أقصاه آخر أبريل/ يوليو/ أكتوبر / يناير من كل عام، وفقًا لإحدى وسائل الدفع غير النقدي مصحوبا بالنموذج رقم 411 خصما، وتحصيل تحت حساب الضريبة إلكترونيا، ويجب أن يتضمن هذا النموذج قيمة إجمالي المبالغ المحصلة، واسم كل فنان عمل في الجهة أو المنشأة، ورقم تسجيله العربي وطبيعة هذا العمل وتاريخه، والمبلغ الذي تقاضاه خلال 3 أشهر مضت.

المادة الرابعة

يُنشر هذا القرار بالوقائع المصرية، ويُعمل به من اليوم التالي لتاريخ نشره.