شاهد في فساد وزارة التجارة: المتهمون استولوا على 2800 بون بعد تسجليها بالحاسب الآلي | تحقيقات

كشفت التحقيقات في القضية رقم 1460 لسنة 2024 جنايات قصر النيل، المعروفة بـ فساد وزارة الصناعة والتجارة، والمتهم فيها موظفون عموميون، فني حدائق وتشجير، ومشرف صيانة بالهيئة المصرية العامة للمعارض والمؤتمرات التابعة للوزارة؛ الاستيلاء بغير حق وبنية التملك على أموال مملوكة لشركة الجمعية التعاونية للبترول، إحدى الشركات التابعة للهيئة المصرية العامة للبترول، بـ3 ملايين قيمة 15109 بونات مواد بترولية، تفاصيل جديدة في القضية.

فساد وزارة التجارة والصناعة

وجاءت أقوال أحد شهود العيان في القضية كالآتي:

س: ما هو اختصاصك الوظيفي تحديدا؟

ج: مدير عام مساعد بالجمعية التعاونية للبترول ووقت حدوث الواقعة كنت مكلفا بإدارة الإدارة الخاصة بالمراجعة بمنطقة القاهرة.

س: منذ متى وأنت تباشر ذلك الاختصاص؟

ج: منذ عام 1997 وكنت مكلفة بإدارة الإدارة الخاصة المراجعة بمنطقة القاهرة.

س: ما معلوماتك بشأن الواقعة محل التحقيق؟

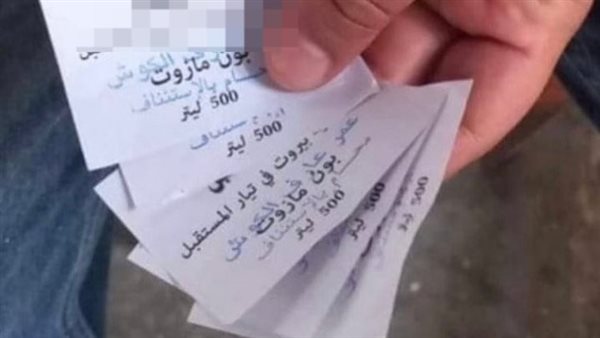

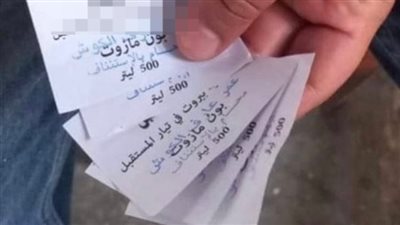

ج: اللي حصل أن هناك مجموعة من البونات التي سبق استخدامها بمحطات وجه قبلي تم الاستيلاء عليها بعد تسجيلها بالحاسب الآلي بإدارة العمليات النقدية لوجه قبلي قبيل تخريمها وإعدامها وفرمها، حيث تم مسح الأختام الموجودة خلفها وإعادة استخدامها في محطة 15 مايو - شبرا الخيمة وختمها مرة أخرى بختم تلك المحطة والحصول على خدمات بترولية بلغت قيمتها أكثر من ثلاثة ملايين جنيه، وأنه تم اكتشاف تلك الواقعة بمنطقة القاهرة في مجموعة من البونات الخاصة بمتعهد شركة نيويورك مشكوك في صحتها وتم الكشف عليها بمعرفة شركة " أسيز" لأنها الشركة المسئولة عن نظام تشغيل الحاسب الآلي فتبين أن تلك البونات تم تسجيلها من قبل بمنطقة قبلي مما أدى لتعرض شركة التعاون للبترول لخسائر بلغت قيمتها أكثر من ثلاثة ملايين جنيهًا.

س: كيف تم اكتشاف الواقعة؟

ج: تم اكتشاف الواقعة حال مراجعة عدد من البونات تخص شركة نيويورك عن شهر مارس 2019 بإدارة المراجعة بمنطقة القاهرة وبالكشف على الحاسب الآلى تبين سابقة تسجيل تلك البونات بمنطقة قبلي لصالح شركة نيويورك بناء عليه تم تكليف شركة أسيز بالكشف على مجموعة أخرى من البونات التموينية المأخوذة عشوائيا، فتبين كونهم مسجلين جميعا من قبل بمنطقة قبلي وبناء عليه تم التوقف عن تسجيل جميع تلك البونات لكونها مسجلة سلفا، وتم تشكيل لجنة داخلية بناء على قرار صادر من رئيس مجلس الإدارة الشركة لفحص تلك البونات.

س: ما هو محل حفظ تلك البونات قبل الاستيلاء عليها؟

ج: هو بيتم حفظها في غرفة الحفظ لحين إعدامها.

س: من هو المسئول عن غرفة حفظ تلك البونات؟

ج: مفيش شخص محدد مسئول عن تلك الغرفة لأن تلك الغرفة بيتم تجميع كافة بونات المناطق كلها قبلى وبحرى والقاهرة ومفتحها مع كل إدارة.

س: من المسئول بإدارة المرجعة عن حفظ مفتاح تلك الغرفة؟

ج: مفتاح تلك الغرفة بيكون مع مدير قطاع إدارة المراجعة بمنطقة القاهرة وكذا الامن بيكون معاة نسخة من مفتاح تلك الغرفة أيضًا.

س: حدد عدد البونات المستولى عليها والتي تم إعادة استعمالها بإدارة منطقة القاهرة وصرف قيمتها؟

ج: هو 15،109 بإجمالي مبلغ 3،157،347 جنيها.

س: ما هي كيفية استعمال تلك البونات وتداولها وصرف قيمتها حتى اعدامها ؟

ج: بعد سرقة البون بيكون عليه ختم المحطة الأصلية وبيتم إزالة ذلك الختم من على ظهر البون وبيتم ختمه مرة أخرى بخاتم محطة نيورك وتوريده لحسابها.

س: ما هو السند على ذلك؟

ج: من خلال الفحص والمراجعة توصلت إلى أنه بيتم سرقة البون بيكون عليه ختم المحطة الأصلية، وبيتم إزالة ذلك الختم من على الظهر مرة أخرى بختم آخر محطة نيويورك وتوريده لحسابها.

س: هل تم اتباع الإجراءت الصحيحة في ذلك الشأن من عدمه؟

ج: لا.

س: كم عدد البونات المستولى عليها والتي تم ضبطها؟

ج: في حدود 2800 بون تقريبا.

س: وما هو محل ضبط تلك البونات؟

ج: تم ضبطها بمنطقة القاهرة بإدارة المراجعة.

س: ما هي كيفية ضبط تلك البونات؟

ج: أثناء المراجعة وإعادة إدخالها على الحاسب الآلي تبين إعادة تسجيلها بمنطقة قبلي.

س: هل تم استعمال تلك البونات المحاولة الاستيلاء على مبالغ ماليه من عدمه؟

ج: أيوة تم استعمالها لإعادة صرفها مرة أخرى إلا أنه تم ضبطها قبل إعادة تداولها ولم يتم صرف أي مبالغ مالية بناء عليها.

س: حدد طبيعة حوافظ البونات المفقودة من إدارة الحاسب الآلي بمنطقة القاهرة؟

ج: أنا لست على علم بفقد حوافظ البونات ويسأل في ذلك مسئول إدارة الحاسب الآلي.

س: وما هي كيفية تداولها بإدارة الحاسب الآلي بمنطقة القاهرة؟

ج: إدارة الحاسب الآلي بتستلم الحوافظ من إدارة المراجعة لإدخالها على الحاسب الآلي ثم يتم إعادتها مرة أخرى إلى إدارة المراجعة عقب الانتهاء من إدخالها.

س: ما هي كيفية إدراج البونات محل تلك الحوافظ بنظام الحاسب الآلي على الرغم من فقدها؟

ج: يسأل في ذلك مسئولو إدارة الحاسب الآلي.

س: هل تم اتخاذ ثمة إجراءات بشأن واقعة فقد تلك الحوافظ؟

ج: يسأل في ذلك مسئولو إدارة الحاسب الآلي.

س: ما هو دور إدارة المراجعة تحديدا؟

ج: دورها مراجعة البونات المقدمة من المتعهد ومطابقتها بالحافظة المقدمة معها وفي حال مطابقة البونات بالحافظة يتم إرسالها إلى إدارة الحاسب الآلي لتسجيل تلك البونات.

س: ما هي كيفية مطابقة البونات بالحافظة؟

ج: يتم مراجعة عدد وأرقام البونات بما هو ثابت بالحافظة الخاصة بها وكذا التأكد من العلامات

المائية وملمس البون وتثقيبه.